歲計業務

歲計業務以預算為始,決算為終,周而復始,循環不已,其工作範圍包括預算之籌編及審議、預算之執行及管考與決算之編造及審定。 (一)預算之籌編及審議 (二)預算之執行及管考 依現行預算法、會計法、臺北市地方總預算執行自治條例、臺北市各機關單位預算執行要點及臺北市各基金附屬單位預算執行要點等規定辦理,其主要工作如下: (三)決算之編造及送審

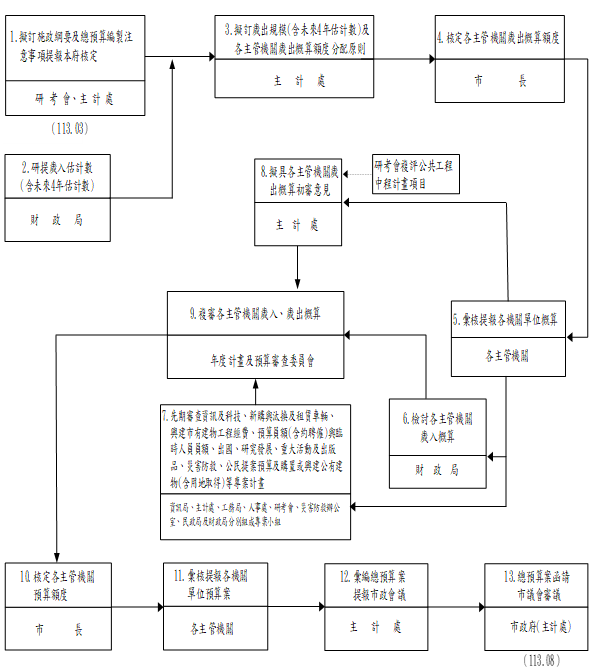

預算乃政府為推行政務,達成施政目標所策定之財務計畫,亦為綜合政府施政計畫之具體數據表徵。政府無論從事建設或對人民提供服務,均須事先擬訂計畫妥籌財源,以期順利推展並達資源之最佳分配。本市總預算案自每年3月開始籌編,除依預算法、中央及地方政府預算籌編原則之規定辦理外,另訂定臺北市總預算編製作業手冊,並參考以往年度預算執行情形及財政狀況,依序辦理,於8月底前送請臺北市議會審議。

臺北市總預算案籌編流程圖:

本府所屬營(事)業之經營,為市政建設重要一環,其年度預算之籌編亦自每年3月開始,以加速市政建設、滿足市民需求、增進市民褔祉、邁向國際工商大都會為宗旨,計分營業基金、作業基金、債務基金及特別收入基金4類,(其中除營業基金之外,其餘又概稱為非營業基金)。營業基金及作業基金預算應本企業化經營原則,提升經營績效,設法提高產銷營運(業務)量,增加收入,抑減成本與費用;債務基金及特別收入基金預算應在法令允許或指定之財源範圍內,妥善規劃整體財務資源,設法提升資源使用效率,以達成基金設置目的為原則,其籌劃與編造應遵照預算法及本府預算政策等相關規定辦理,並於8月底前隨同總預算案送請臺北市議會審議。

本市總預算係由26個主管預算含120個單位預算之歲入、歲出總額、4個營業基金、11個作業基金、1個債務基金及15個特別收入基金合共31個附屬單位預算應編入部分,連同本府債務之舉借與以前年度歲計賸餘之移用及債務之償還等彙整編成(其中附屬單位預算應編入總預算部分,在營業基金為盈餘之應解庫額及虧損之由庫撥補額與資本由庫增撥或收回額;在非營業基金,為由庫撥補額或應繳庫額)。

本市總預算案每年辦理1次為原則,為因應年度進行中臨時重大政事,視實際需要情形依預算法規定提出總預算追加減預算或於年度總預算外提出特別預算案,有關其編製、審議、執行及決算編造之程序,係準用關於總預算之規定。

A.分配預算之擬編及核定

分配預算必須與計畫實施進度相配合,藉縝密之事前規劃與事後控管,達成良好之財務調度。在預算執行前,各機關按其法定預算編造分配預算報本處核定。年度進行中,除執行期間已過之分配預算不再調整外,如因變更原定實施計畫或調整實施進度,須提前支用時,得提請修改分配預算。

B.經費流用之限制

經費之流用,為預算執行彈性措施之一。施政計畫預定目標之達成,端賴經費之靈活運用。為應各機關實際需要,除預算法等所定限制外,各用途別科目間得以相互流用,惟其流用及流入、流出之比例均有所規定,對預算執行與控制得以兼顧。

C.預備金及統籌科目之設置

年度預算籌編至實際執行時,其間因籌編過程中未能預見之事由或社會、經濟環境之變動,致原列預算不足或無法因應,經參酌預算法規定,分別於主管機關單位預算中設定第一預備金及於本市總預算中設定第二預備金外,另於總預算中設置災害準備金、公務人員(工)待遇準備、公務人員退休及撫卹給付等統籌支撥科目,使預算執行更具彈性,以利施政目標之達成。

D.預算執行之績效考核

(a)按季將資本支出可支用預算達新臺幣1億元以上且預算執行進度落後百分之二十以上機關之落後原因分析,簽請府級長官召開檢討會議,促請各機關積極核實執行資本支出。

(b)訂定「臺北市政府所屬各機關資本支出預算執行考核作業要點」,規定各機關執行資本支出預算之實際執行率未達百分之八十者,除不可控制因素外,均應予懲處;另執行績效良好者,則予以獎勵。

A.分期實施計畫及收支估計表之備查

各基金應依其業務情形,估測執行期間可能發生之變化,全年分為2期,核實依限編造分期實施計畫及收支估計表,送由主管機關核定,作為考核之依據。

B.併決算辦理案件之核簽

依預算法第87條規定,各附屬單位預算配合業務增減需要隨同調整之收支(基金來源及基金用途),報經機關首長核定後,併入決算辦理,對於新增預算員額等特定項目,須報經本府核准後,方得併入決算辦理。

C.補辦預算案件之核簽

依預算法第88條規定,附屬單位預算之執行,如因經營環境發生重大變遷或正常業務之確實需要,報經核准者,得先行辦理,但其中有關固定資產之建設、改良、擴充(購建固定資產)及資金之轉投資、資產之變賣及長期債務之舉借、償還,仍應補辦預算,其每筆數額超過新臺幣5,000萬元者,應函送市議會備查。

D.預算執行之績效考核

(a)按季將資本支出可用預算達新臺幣1億元以上且預算執行進度落後百分之二十以上基金之落後原因分析,簽請府級長官召開檢討會議,促請各基金持續加強預算執行成效。

(b)訂定「臺北市政府所屬各機關資本支出預算執行考核作業要點」,規定各機關執行資本支出預算之實際執行率未達百分之八十者,除不可控制因素外,均應予懲處;另執行績效良好者,則予以獎勵。

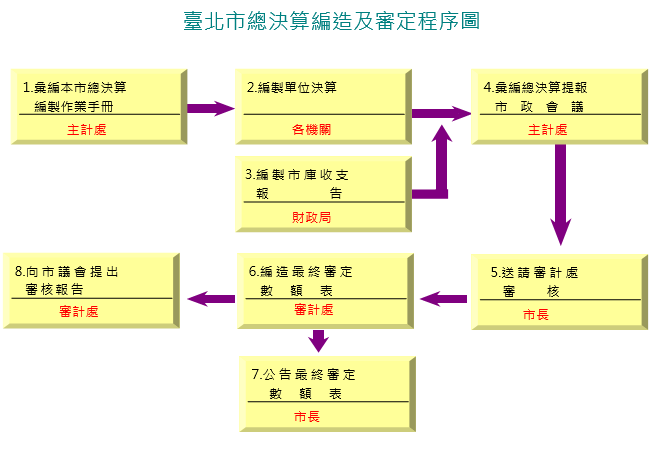

決算乃預算實施之結果,本府各機關單位決算之編造,係依決算法及本市總決算編製作業手冊之規定於次年2月20日前編製完成,分送審計部臺北市審計處(以下簡稱審計處)、本府財政局、主計處及其主管機關,本處憑以考核各機關預算執行績效,並於次年4月30日前彙編本市總決算,提報市政會議通過後,函送審計處審核,故決算不但可作為本府施政成果的具體表徵,更可提示本府財政經濟演變的趨勢,衡量本府施政績效與缺失,藉供以後年度編製預算、釐訂施政綱要及改進市政管理之參據。

附屬單位決算之編造,亦依決算法及本市總決算附屬單位決算編製作業手冊之規定辦理,本處憑以考核各營(事)業機關(構)之經營效能及成長趨勢,並揭露其財務狀況。

![我的E政府 [另開新視窗]](/images/egov.png)